키움증권 "롯데관광개발, 실적 ‘점프업’ 기대…목표주가 1만9500원"

업종 산업분석, 롯데관광개발 카지노 순매출 역대 최고치 달성 기대

[마이데일리 = 황상욱 기자] 대표적인 카지노주인 롯데관광개발이 중국 단체관광 확대 수혜주로 부각되며 올해 하반기 실적 점프업이 기대된다는 보고서가 나왔다. 올 1분기 실적이 비수기임에도 역대 최고치를 달성했고 체력이 업그레이드돼 향후 실적 순항이 예상된다는 전망이다.

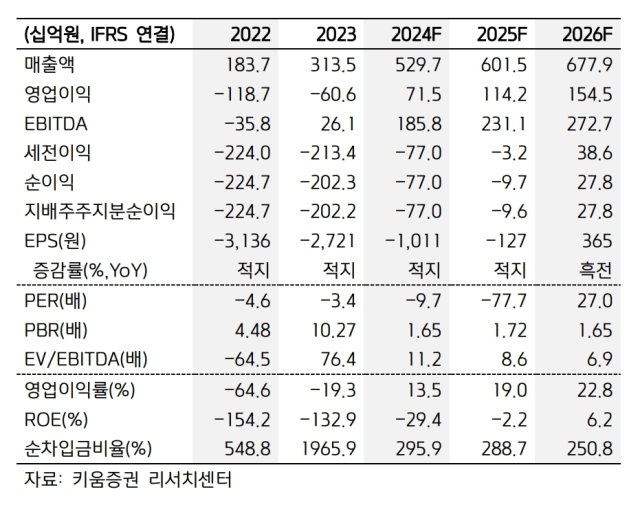

키움증권은 26일 '제 자리를 넘어, 하반기 주목'이라는 제목의 카지노 산업분석 리포트를 통해 롯데관광개발에 대해 '매수' 투자의견을 내놨다. 목표주가는 1만9500원을 제시했다.

키움증권 이남수 애널리스트는 "롯데관광개발은 1분기 매출액이 전년 동기 대비 120.6% 늘어난 1039억원, 영업이익은 22억원으로 흑자전환을 전망한다"면서 "기대했던 춘절 효과가 나타나지는 않았으나 1~3월 카지노 매출액이 모두 220억원을 넘었다"고 밝혔다.

보고서에 따르면 1월 238억원, 2월 239억원, 3월 222억원을 기록한 카지노 순매출액은 분기 합산 700억원으로 역대 최고치를 달성할 전망이다. 1분기에는 드랍액 3847억원(yoy +68.0%), 홀드율 18.2%(yoy +11.0%p)를 예상했다.

이 애널리스트는 1분기 카지노 실적 중 핵심은 3월이라고 분석했다. 비수기임에도 불구하고 춘절이 속했던 2월 대비 선방했다는 설명이다. 비수기 체력이 올라가며 성수기 잠재력에 대한 기대를 엿볼 수 있다는 분석이다.

제주 국제선 회복의 영향도 기대했다. 지난해 하반기 제주 국제선은 2019년 대비 50% 중반의 회복밖에 없었다. 하반기 연휴의 실적 효과가 상반기보다 클 것이라는 게 이 애널리스트의 예상이다.

특히 올해 영업이익은 715억원으로 흑자전환에 성공할 것으로 내다봤다. 분기별 실적은 상저하고로 하반기 개선 폭이 더욱 확대될 것으로 전망했다.

이 애널리스트는 "이자비용 등에 따라 순이익 턴어라운드는 어렵겠지만, 자산재평가에 따른 재무 건전성 확보 및 하반기 차입금 리파이낸싱 등을 통해 펀더멘털 강화에 초점을 맞출 것으로 보인다"고 말했다.

한편 키움증권은 카지노 업종에 대해 '비중확대' 투자의견을 제시했다. 롯데관광개발과 함께 파라다이스, GKL, 강원랜드 모두 향후 실적이 개선될 것으로 예상했다. 주요 포인트는 4년만의 항공 정상화다. 올 하반기 우리나라 국제선 항공권은 2019년 대비 98% 수준으로 회복될 것으로 예측했다. 아직은 일본VIP의 비중이 높으나 지난해 중국 단체관광이 시작돼 긍정적으로 분석했다.

이 애널리스트는 "중국VIP의 정상적 수요 회복이 발생한다면 롯데관광개발, GKL, 파라다이스 순으로 실적 개선폭이 커질 전망"이라면서 "마카오 카지노의 VIP의 규제를 감안한다면, 무비자 여행이 가능한 제주도가 가장 큰 수혜를 볼 수 있기 때문"이라고 강조했다.

황상욱 기자 eyes@mydaily.co.kr

- ⓒ마이데일리(www.mydaily.co.kr). 무단전재&재배포 금지 -

많이 본 뉴스

베스트 추천

현장의 기자들

등록번호 : 서울 아00063 | 등록일 : 2005년 9월 15일 | 발행일자 : 2004년 11월 20일 | 발행·편집인 : 이석희

청소년보호책임자 : 김민희 | 마이데일리(주) 서울시 중구 을지로 11길 15, 408호 마이데일리 (수표동, 동화빌딩)(우: 04543)

편집국대표전화 : 02-785-2935 | 전략기획실대표전화 : 02-785-2932

마이데일리의 모든 콘텐츠(사진,영상,기사)는 저작권법의 보호를 받은 바, 무단 전재와 복사, 배포,

자동화된 수단(로봇·봇, 스크래퍼 등)을 이용한 수집 등을 금합니다.